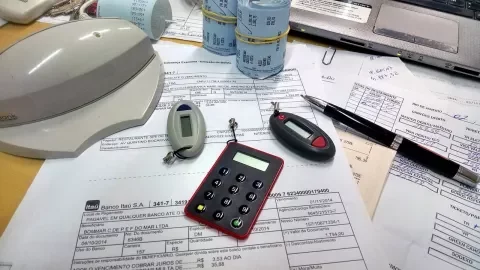

Avis d’expert Victime de fraude bancaire, comment se faire rembourser par sa banque??

En bref

- Obtenir un remboursement suite à une fraude bancaire peut s’avérer compliqué.

- Michel Guillaud, président de France Conso Banque, et Ludovic Huet, avocat en droit bancaire et financier vous indiquent la marche à suivre pour faire valoir vos droits.

Chaque année, un million de français sont victimes de fraudes bancaires

En scrutant le relevé de vos dépenses, il apparaît que certaines sommes ne correspondent à aucune de vos opérations. Paniqué, vous appelez immédiatement votre banque ? Vous faites bien. Sans doute êtes-vous, comme un million de Français chaque année, victime d’une fraude bancaire. Bien souvent, la carte bleue a été détournée par un tiers pour effectuer des achats. Dans ce cas, les banques doivent rembourser les débits frauduleux. En revanche, s’il s’agit d’un phishing (l’escroc obtient vos données bancaires en vous tendant un piège par SMS, mail ou appel), les choses se compliquent, car votre responsabilité se trouve engagée. Et les banques ne sont pas tenues de vous rembourser en cas de négligence de votre part. Même si, sur ce point, la réalité se veut plus complexe. Une certitude : ces établissements se montrent de plus en plus réticents dès lors qu’il faut payer. Michel Guillaud, président de France Conso Banque, une association de défense des usagers des banques et Ludovic Huet, avocat en droit bancaire et financier livrent quelques explications utiles pour comprendre vos droits et vous défendre au mieux face aux arguments des banques.

Fraudes à la carte bancaire, quels recours ?

« Lorsqu’on parle de fraude bancaire, il s’agit de fraude aux moyens de paiement, principalement via la carte bancaire, le chèque ou le virement », explique Michel Guillaud. Avec l’essor du e-commerce, la carte bancaire se révèle la cible privilégiée des escrocs. Selon la Fédération du e-commerce et de la vente à distance, près de 42 millions de Français ont acheté sur internet en 2021. Autant de victimes potentielles. Depuis la mise en place en 2021 de « l’authentification forte », appelée également « double authentification », les fraudes diminuent, mais lorsqu’elles se produisent, les montants grimpent très vite. Un parcours du combattant commence alors pour récupérer son argent. Pourtant, la loi est claire : les banques doivent rembourser les clients qui contestent un débit effectué sans leur autorisation. « Dans 30 % des cas, elles mettent des semaines, voire des mois pour rembourser. Quand elles le font », déplore le spécialiste.

« La moitié des adhérents de l’association France Conso Banque le deviennent suite à une fraude bancaire », poursuit-il. « Épuisés de courir après leur banque, ils se tournent vers nous pour obtenir gain de cause ». Les banquiers multiplient les procédures… en prenant leur temps. « Vous devez fournir un papier supplémentaire, on vous balade d’un service à un autre, il se passe des mois avant d’avoir une réponse… Tout ceci afin de vous décourager. Et ça fonctionne ».

Autre levier de plus en plus utilisé : la mise en cause de la responsabilité du client. « Depuis un an, le discours des banques est monté d’un cran dans l’intimidation, quelle que soit la somme en jeu », constate Michel Guillaud. Affirmant disposer d’un système plus que sécurisé, elles accusent la victime d'imprudence. « Si tel était le cas, on ne verrait plus de fraudes », relève l’ancien banquier. De plus, « il revient à la banque de prouver l’éventuelle faute du client », rappelle-t-il.

Si vous disposez de 13 mois pour contester un mouvement frauduleux sur votre compte, ne tardez pas. Le spécialiste du système bancaire conseille aux victimes de fraude d’opérer une stratégie musclée dès le départ : « Après avoir fait opposition, envoyez un courrier recommandé avec accusé de réception pour contester le débit frauduleux. Précisez que vous n’avez commis aucune négligence et que, d’après la loi (articles L.133-15 et L.133-18 du Code monétaire et financier), la banque dispose de 30 jours pour rembourser. Informez que vous saisirez le tribunal ou une association de défense des consommateurs en cas de manquement à cette obligation ». La banque devra aussi rembourser les agios (intérêts suite à un découvert) et commissions engendrés depuis le signalement de la fraude.

Le président de France Conso Banque souligne que les établissements bancaires doivent tout mettre en œuvre pour sécuriser les moyens de paiements. Autrement dit, leur responsabilité peut être engagée. « Par exemple, dans le cas où un escroc accède à votre espace personnel pour y effectuer des virements sur un compte tiers, la responsabilité de la banque pourrait être invoquée pour avoir permis l’ajout d’un compte tiers jamais utilisé auparavant sans vérification préalable », explique Ludovic Huet, avocat spécialisé dans le droit bancaire et financier. À condition que l’escroc n’ait pas obtenu les identifiants et mots de passe en vous tendant un piège (phishing ou hameçonnage). Auquel cas, le remboursement devient facultatif. Mais si la banque refuse, il existe des recours.

Victime de phishing, défendez-vous !

Les escrocs rivalisent d’imagination pour dérober vos données bancaires. Qui n’a pas déjà reçu un SMS ou un mail à l’en-tête de l’assurance maladie ou des impôts, invitant à remplir en toute urgence un formulaire en ligne sur un site qui ressemble quasi en tous points aux sites originels ? « Les arnaques deviennent de plus en plus sophistiquées pour contourner les dispositifs de sécurité des banques », alerte Ludovic Huet. « Les escrocs réussissent à créer un climat de confiance, car ils disposent déjà de vos données bancaires et d’informations personnelles sur vous. »

Un procédé bien huilé. L’escroc vous appelle en se faisant passer pour votre banque et vous informe, par exemple, qu’une opération frauduleuse se produit actuellement sur votre compte. Là, vous vous affolez. Et pour enfoncer le clou, un achat (ou une autre opération comme un virement, une modification de plafond de carte bleue…) est alors réellement effectué lorsque vous êtes au téléphone avec l’escroc. Avec l’authentification forte, c’est vous qui recevez sur votre téléphone le code de sécurité envoyé par votre banque. L’escroc vous demande alors de lui révéler ce code afin de contrer cette opération. En le lui transmettant, vous validez en réalité cette opération. Sa contestation auprès de la banque s’avérera très difficile. Paradoxalement, la double authentification nuit aussi au consommateur... La banque vous reprochera d’avoir approuvé une double authentification et d’avoir divulgué vos informations bancaires.

« Contestez toujours les opérations effectuées suite à une escroquerie au phishing », recommande l’avocat. Tout le débat juridique sera d’apprécier la faute de la victime. « En contactant votre banque, il faut en dire le moins possible. Si vous reconnaissez avoir cliqué sur un lien, reçu un appel et communiqué des données bancaires, cela vous compromet. » Rappelez-vous, il revient à la banque de prouver votre négligence…

Vous ne pouvez pas saisir le tribunal tout de suite. Dès qu’il s’agit de rembourser des sommes débitées frauduleusement, quelle qu’en soit la cause, les banques vous demandent de vous adresser au médiateur des banques. Cette conciliation est obligatoire jusqu’à 5 000 euros. Conservez tous les éléments concernant l’arnaque dont vous avez été victime. Ils permettront de prouver votre bonne foi quant à la sophistication de l’arnaque. Il se peut que la médiation conduise à un accord. Autrement, le tribunal appréciera si oui ou non des indices avaient pu vous alerter de l’arnaque comme, par exemple, des fautes d’orthographe ou de syntaxe évidentes dans le SMS ou le site internet. Rien n’est joué d’avance.

« Le risque de fraude existera toujours. Je ne pense pas qu’une sécurisation à 100 % des moyens de paiement soit possible. Pour limiter les fraudes, les bonnes pratiques côté utilisateurs et côté banques restent la meilleure parade », conclut Michel Guillaud.

Focus

Quelques conseils pour limiter les fraudes bancaires

· Vérifier vos comptes régulièrement.

· Pensez à ajuster le plafond de votre carte bleue. Dans de nombreuses banques, il monte jusqu’à 4 ou 5 000 euros par mois. En limitant ce plafond à 1 500 euros par exemple, vous restreignez les paiements en ligne frauduleux à ce montant.

· Préférez une carte bancaire à débit immédiat et non à débit différé. En plus de vous aider à maîtriser votre budget, elle permet de se rendre compte rapidement d’un débit frauduleux.

· Si vous disposez d’une carte bancaire avec paiement sans contact, rangez-là dans un étui RFID.

· Ne transmettez jamais vos coordonnées bancaires, identifiant et mot de passe de votre espace personnel ou code SMS de sécurité reçu à une tierce personne. Un conseiller bancaire ou tout autre organisme ne vous demandera pas de transmettre d’informations confidentielles par téléphone, mail ou SMS.

· Ne vous précipitez pas pour répondre à une sollicitation. Vérifiez auprès de votre banque ou de l’organisme en question s’il en est bien à l’origine.

Lire aussi

- Vos droits On menace de saisir votre compte bancaire

- Vos droits Comment régler un litige avec votre banque ?

- Vos droits Que faire en cas d’erreur sur votre relevé de compte ?