Instaurée en 1925, la taxe d'apprentissage est due par toute

structure soumise à l'impôt sur le revenu ou sur les sociétés. Ces

dernières doivent avoir leurs sièges sociaux en France et employer

au moins 1 salarié.

La taxe d’apprentissage permet

de financer les dépenses liées à l'apprentissage et aux formations

technologiques et professionnelles.

Qui est concerné par la taxe d’apprentissage ?

| Structure | Concernée par la taxe d'apprentissage |

|---|---|

| Association , organisme fondation, fonds de dotation, congrégation, syndicat à but non lucratif | Non |

| Coopérative agricole ou groupement d'intérêt économique (GIE) | Oui |

| Entrepreneur individuel | Oui |

| Entreprise individuelle ou société | Oui |

| Entreprise commerciale, industrielle ou artisanale | Oui |

| Entreprise employant des apprentis et dont la base d'imposition (l'ensemble des rémunérations) ne dépasse pas 6 fois le Smic annuel (soit 111 930,00 € pour la taxe due en 2021). | Non |

| Groupement d'employeurs composé d'agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l'exonération | Non |

| Personne morale ayant pour objectif exclusif l'enseignement | Non |

| Société civile de moyens (SCM), sous certaines conditions, lorsque son activité est non commerciale | Non |

| Mutuelle et organisme mutualiste | Non |

| Coopération et union artisanale, maritime, de transport fluviale et d'entreprises de transports | Non |

| Organisme d'habitations à loyer modéré | Non |

| Société coopérative de construction | Non |

| Société et union de sociétés de production, de transformation, de conservation et de vente de produits agricoles | Non |

| Société coopérative agricole et union de sociétés agricoles d'approvisionnement et d'achat | Non |

Les entreprises ayant les critères suivants sont exonérées :

- Employant au moins un apprenti et dont la base annuelle d'imposition n’excède pas 6 fois le Smic annuel ;

- Certaines sociétés civiles de moyens (SCM) non-commerciales, ainsi que les groupements d'employeurs composés d'agriculteurs ou de sociétés civiles agricoles non soumis à la taxe d’apprentissage ;

- Les personnes morales ayant pour objectif exclusif l'enseignement.

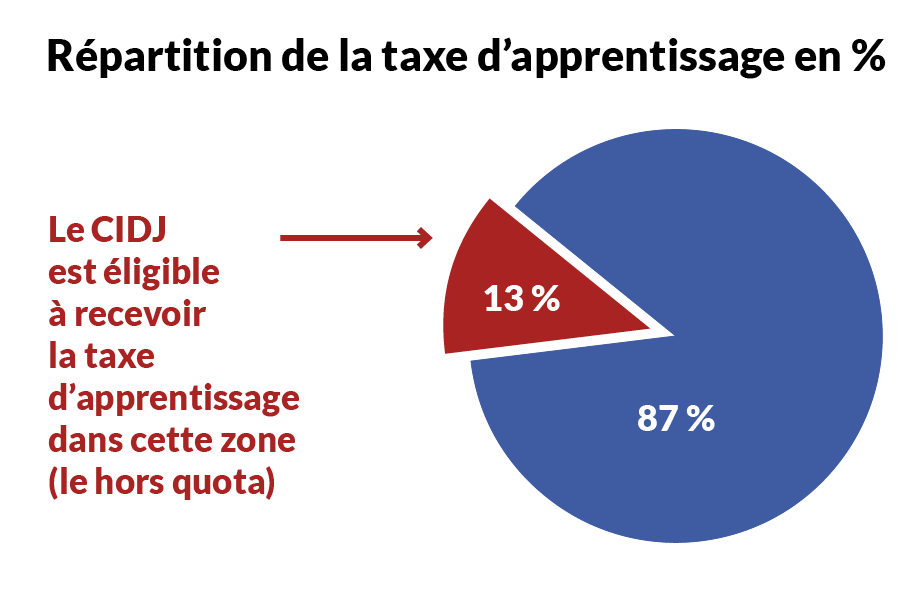

Qu’est-ce que la taxe d’apprentissage : les répartitions, les montants et le calendrier :

Le versement de la taxe d’apprentissage se décompose en deux pourcentages :

- 87% pour l’URSAFF à compter de 2022 (anciennement « quota »)

- 13% pour les organismes habilités (anciennement « hors quota » / le solde)

Calculer et simuler votre taxe d’apprentissage

Le financement de l’apprentissage : les 87 %

En 2021, les 87% destinés au financement de l’apprentissage étaient versés aux Opérateurs de Compétences. En 2023, ce versement sera à effectuer à l’URSAFF.

Le solde de votre taxe d’apprentissage à attribuer à un organisme habilité : les 13 %

Les 13% est calculé de la manière suivante : 0.68% de votre masse salariale (0.44% en Alsace-Lorraine) plafonnée à 13%.

Véronique BOUVET, Responsable des partenariats et des appels à projets

veroniquebouvet@cidj.com - 01 44 49 12 20

CIDJ - 6/8 rue Eugène Oudiné, 75013 Paris

🔗 Comment verser sa taxe d’apprentissage ?

🔗 Verser sa taxe d’apprentissage au CIDJ

🔗 Consulter la synthèse de SOLTEA